.jpg)

保税蔵置場(保税倉庫)の許可 大阪税関・神戸税関管轄エリア

皆さんが海外旅行に出かけた際に空港で出国審査・税関審査を終え、パスポートに出国のスタンプがおされた状態で免税店で買い物をしているところを想像してみてください。既に日本からの出国手続きが終わっていますが、まだ飛行機にのっておらず空港内の限られたエリアにいるかたちになります。これが保税の状態です。人間の場合は、東京駅で出国審査・税関審査を終えて成田空港まで保税の状態で電車に乗って移動するといことはできませんが、貨物の場合は、自らの意思で勝手に移動することができませんので、空港や港湾以外の地域でも保税の状態にすることができます。保税とは何か、保税蔵置場(保税倉庫)とはどのようなものか、また保税蔵置場(保税倉庫)の許可をとるためにはどのような要件が必要かについてわかりやすく解説していきます。

【目次】

1.物流専門の行政書士事務所

2.保税とは

3.保税地域の種類について

4.加工貿易

5.保税蔵置場(保税倉庫)と営業倉庫の違い

6.保税蔵置場(保税倉庫)で保管するメリット

7.保税蔵置場(保税倉庫)の許可要件

8.欠格事由

9.AEO制度(Authorized Economic Operator)について

10.通関業・貨物利用運送(外航海運・外国航空)との組み合わせ

11.お手続きの流れ

12.お問い合わせ

保税蔵置場(保税倉庫)について

1.物流専門の行政書士事務所

当事務所は大阪府大阪市にある運輸・物流専門の行政書士事務所です。大阪税関及び神戸税関の管轄エリアである大阪府、兵庫県、京都府、滋賀県、奈良県、和歌山県の関西地区を中心に保税蔵置場(保税倉庫)許可、通関業許可といった貿易関連の許認可を行っています。当事務所の代表は大学で貿易論を専攻し、20年以上製造業の物流部門及び物流会社で法務担当として実務経験を積んで参りました。うち、10年間は海外の物流・貿易業務に従事し、中華人民共和国 上海での駐在経験があります。保税蔵置場(保税倉庫)での運用、法律知識について実務経験を元にアドバイスをさせていただきます。当事務所のサービスは許可を取得するまでではなく、保税蔵置場(保税倉庫)の事業が開始できるまでの手続き、事業開始後の税関への報告までサポートさせていただきます。

目次に戻る

2.保税とは

関税法第2条の定義では、輸出、輸入、外国貨物、内国貨物等については定義されていますが保税の定義はありません。広辞苑で検索しても関税の賦課が保留される状態とわかりづらい説明しかされておりません。保税という単体の言葉よりも保税制度全体を理解することが重要です。

保税とは、輸出手続きが完了した貨物及び輸入手続きを行う前の貨物の置く場所に一定の制限を設けて、税関の管理下に置くことをいいます。つまり、税関の管理下におかれることで不正な密輸、関税逃れ、輸入禁制品の国内流通が防がれ社会的秩序が保たれることになります。輸出手続きが終わった後の貨物は税関の管理下に置かれていますので、勝手に取り出して国内販売することはできません。また輸入手続き前の貨物も正式な輸入手続きなしに、国内に流通させることができません。これらは関税法で規定されています。特に関税法第69条に規定される輸入禁制品を輸入手続きを経ずに日本国内に持ち込んだ場合は、第109条にて10年以下の懲役もしくは3000万円以下の罰金刑となり非常に重い処罰が課せられます。

目次に戻る

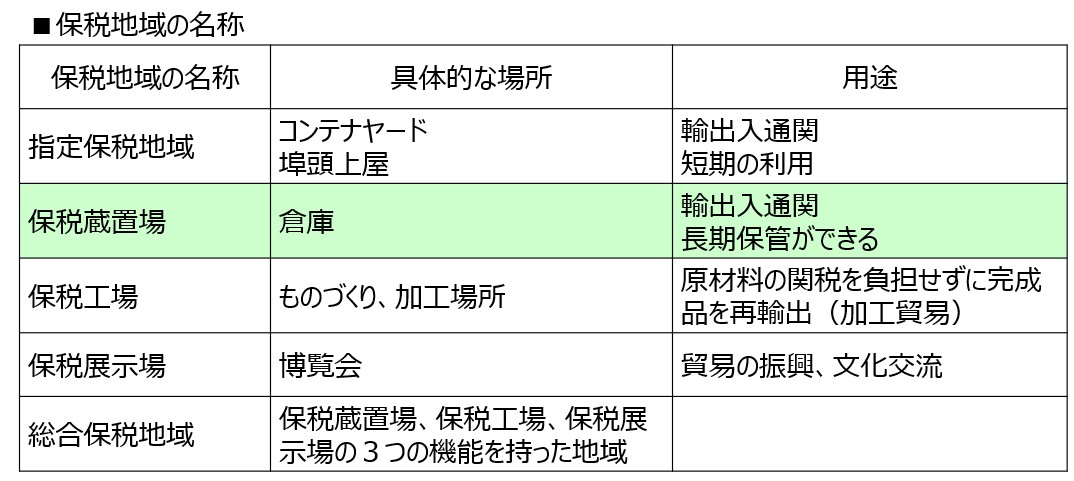

3.保税地域の種類について

関税法第29条で保税地域は、指定保税地域、保税蔵置場、保税工場、保税展示場及び総合保税地域の5種類とすると定義されています。この5種類の地域はすべて税関の管理下にあり、関税法に基づいた運営がなされ、税関への定期的な報告が義務付けられています。関税法上は保税倉庫という呼び方はせず、保税倉庫=保税蔵置場とされています。5つの地域のうち、一番メジャーなのは保税蔵置場(保税倉庫)で、保税状態にある貨物は一般の倉庫ではなく保税蔵置場で保管しなければなりません。日本では、人件費が高くなったためあまり多くはありませんが造船場、製鉄所、製油所などが保税工場の許可を受けています。中国や東南アジアでは世界の工場と呼ばれ一大製造拠点となっていますのでアパレル工場や電化製品の工場など保税工場の許可をうけた工場が多くあります。

保税展示場とは、海外からの展示品を輸入手続をせずにそのまま展示し、展示会終了後、持ち帰ることができます。東京ビックサイトや幕張メッセなど建物ごとに許可をうけるのではなく、実施される展示館ごとに許可をうけています。例えば、2025年に開催される大阪・関西万博では、大阪市此花区舞洲東及び舞洲中を保税展示場として令和5年(2023年)4月1日から令和8年(2026年)4月30日まで大阪税関から保税展示場の許可を受けています。

総合保税地域の実例としては、大阪市住之江区の咲洲(さきしま)にあるアジア太平洋トレードセンター(ATC:Asia & Pacific Trade Center)が建物まるごと総合保税地域の許可を受けています。海外からの輸入品を保税のまま展示し、展示終了後、海外へ送り返したりすることができます。また、卸売業者や貿易業者、専門商社などの企業が入居し、総合保税地域のメリットを生かして、海外から輸入した商品の加工や商談・販売などができる拠点として活用しています。

目次に戻る

4.加工貿易

原材料を海外から輸入し、その材料で加工した完成品を海外に輸出するビジネスを行っている場合は、輸入時に関税を支払うとその分コストが高くなってしまいます。消費税は、完成品の輸出時に還付申請することができるため、コストに反映しませんが、再輸出時に還付の手続きをとらなければなりません。このような手続きをとらなくてもいいように保税工場の許可を受け、その工場で原材料を加工します。中国は世界の工場と呼ばれるくらい加工貿易が盛んですので、自国で生産できない半導体や電子部品を日本や韓国、台湾から輸入し、それらの部品を組み立てることによって完成品をアメリカやその他の国に輸出していました。中国の深圳にある鴻海精密工業股份有限公司(FOXCONN)は任天堂のNintendo Switch、ソニーのPlayStation、アップルのiPhoneおよびiPad、GoogleのPixelを製造し輸出している加工貿易の代表的な工場です。

目次に戻る

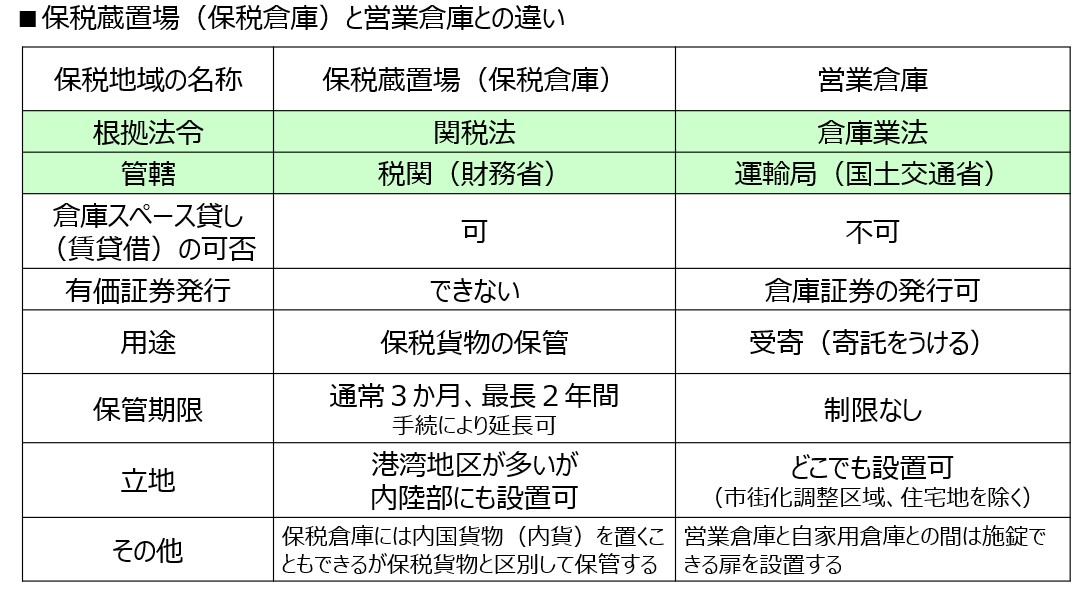

5.保税蔵置場(保税倉庫)と営業倉庫の違い

保税蔵置場(保税倉庫)と営業倉庫は混同されがちですが、根本的に目的・役割が異なります。

5-①.保税蔵置場(保税倉庫)

保税蔵置場(保税倉庫)は関税法に準拠しており、管理・監督省庁は財務省になります。実務的には税関がその役割を担っています。保税蔵置場(保税倉庫)は関税を留保するために保管する倉庫ですので、まだ輸入手続きがされていない保税貨物を保管する倉庫になります。ただし、保税蔵置場(保税倉庫)の許可をとっている倉庫でも既に輸入手続きが完了した内国貨物を保管することも可能です。この場合は、どの貨物が保税貨物でどの貨物が内国貨物かわかるようにエリアを区別して保管します。同じ品番の商品で保税貨物・内国貨物の2種類がある場合は、別のエリアに保管してデータ上も2山管理を行います。保税貨物の保管には期限が定められており通常は3か月、最長2年間になります。これを延長する場合は税関長の許可をうけなければなりません。ほとんどが港湾エリアに立地していますが、法令上は内陸部に設置することができます。輸入貨物をコンテナのまま輸送して内陸部の保税蔵置場(保税倉庫)で保管している例もあります。

5-②.営業倉庫

営業倉庫は、は倉庫業法に準拠しており、管理・監督省庁は国土交通省です。具体的な手続きは、地方運輸局が行っています。営業倉庫では、貨物を民法・商法に基づく寄託扱いで保管することのできる倉庫です。現在ではほとんど流通することがなくなっていますが、穀物などの寄託には有価証券である倉庫証券を発行して証券で所有権を移転させる売買を行うことができます。営業倉庫は受寄(寄託を受ける)のための専用倉庫ですので、倉庫スペースの一部を賃貸倉庫として顧客に貸し出すことはできません。賃貸借倉庫として使いたい場合は、国土交通大臣に申請して営業倉庫の面積の一部を自家用倉庫に切り替える必要があります。1つの倉庫で営業倉庫と自家用倉庫を設ける場合は、扉で区画を分けて、従事する関係者以外が入れないように施錠付きの扉を設置しなければなりません。営業倉庫に寄託している商品は、事前に倉庫側の了解を得ていない限り寄託者が倉庫に立ち入って検品等を行うことはできません。

※営業倉庫は倉庫業法の規定に基づき国土交通省に登録された倉庫のことをいいます。

目次に戻る

6.保税蔵置場(保税倉庫)で保管するメリット

保税蔵置場(保税倉庫)で保管している間は、まだ輸入手続きを行っていない状態ですので、関税・消費税の支払いをしなくても構いません。クリスマス商品を8月くらいから順次、輸入する場合などは、12月になったタイミングで輸入手続きを行って関税・消費税を支払えばよいため、資金や金利負担がかからずに済みます。関税がゼロであってもすべての輸入品に消費税がかかりますので、1億円の商品を輸入する場合は、その10%の消費税がかりその金利負担だけでも大きな金額になります。

保税倉庫では、保管するだけではなく検品や流通加工を行うことができます。検品をして不合格品であれば、輸入手続き前に返品することができます。また、ラベルやシールを貼ったり箱詰め、包装したりする流通加工も保税蔵置場(保税倉庫)内で行うことができますので、輸入手続き後、すぐにお店に並べて販売することができます。

このようなメリットを生かせる反面、保税蔵置場(保税倉庫)での保管料は一般倉庫に比べて割高になります。これは、保税地域手数料を毎月、税関に納付しなければならないことと、保税貨物を滅失してしまった場合は、保税蔵置場(保税倉庫)の持ち主が関税・消費税を払わなければならないというリスクを背負っているからです。

また、輸出手続き、輸入手続きを行う際には特別な場合を除き、保税蔵置場(保税倉庫)に搬入してからでないと手続きをすることができないため、一定の需要が見込まれます。

目次に戻る

7.保税蔵置場(保税倉庫)の許可要件

7-①.人の要件

①保税蔵置場の業務を行う上で、必要な法令知識、保税貨物の保管業務処理能力を有すること

②保税貨物の適正な管理体制、業務手順、手続きができること

③一定の資力があること

7-②.場所的要件

税関官署から25km以内の場所にあること若しくは25km超え100km以内にある場合は、周辺に港湾や空港施設があること

7-③.施設的要件

外部から関係者以外が容易に進入できないように倉庫の出入口、窓等が施錠できる措置を講じていること

7-④.量的要件

輸出入貨物取扱量が近隣の同程度の保税蔵置場(保税倉庫)と同程度の量を見込めること

目次に戻る

8.欠格事由

保税蔵置場(保税倉庫)の許可に関する欠格事由は、関税法第43条に規定されています。以下、10項目あり法人の場合は役員(取締役・監査役)全員が欠格事由に該当しないことが要件となります。審査にあたっては、税関が警察に照会をかけますので虚偽の申請をした場合には、許可がおりなくなります。

①保税地域の許可を取り消されて3年を経過していない場合

②関税法に違反し刑の執行を終えてから3年を経過していない場合

③禁錮以上の刑の執行を終えてから2年を経過していない場合

④力行為等の違反の刑の執行を終えてから2年を経過していない場合

⑤暴力団の構成員である場合、暴力団のフロント企業である場合

目次に戻る

9.AEO制度(Authorized Economic Operator)について

AEO制度とは、条件を満たした事業者に対して、税関手続きの緩和や簡素化を提供する制度のことをいいます。2001年のアメリカ同時多発テロ事件を契機に各国でAEO制度が導入され日本でも2008年より導入されています。

税関は、麻薬やけん銃、コピー商品やワシントン条約で規制されている動物など輸入禁制品の水際取締を行っています。関税法に違反するリスクの低い事業者には現物検査の頻度を減らして輸出入手続きの簡素化・迅速化を図ろうとする制度です。貨物を安全に管理し、法を守った上で事業を行っている事業者を税関がAEO事業者として認定します。AEO事業者には6種類あり、保税蔵置場(保税倉庫)の許可をうけている事業は、特定保税承認者制度(AEO保税承認者)の認定をうけると4つのメリットを享受することができます。

①新たに保税蔵置場(保税倉庫)を設置する場合には、許可ではなく届出で対応できるため要件や審査の期間が短縮されます。

②倉庫での帳簿の保管期間が2年から1年に短縮されます。

③税関による検査(監査)の内容や方法が簡略化され、次の検査までの期間も長くなります。

④保税蔵置場(保税倉庫)には、面積に応じて許可手数料を毎月納付しなければなりませんが、AEO保税承認者はこの許可手数料が免除されます。

目次に戻る

10.通関業・貨物利用運送(外航海運・外国航空)との組み合わせ

保税蔵置場(保税倉庫)の許可を持っている事業者が、フォワーダーと呼ばれる貨物運送事業(外航海運・外国航空)の許可を持っておれば、輸出時の輸送まで一気通貫で行うことができます。通常、通関業務を外部委託するとCYカット日、CFSカット日の通関を行ってもらえないため、前日に通関を行わなければなりません。自社で通関業の許可を取得するとカット日通関もできるようになり、通関業務を外部委託する場合に比べて納期が1~2日短縮することができます。これら3つの許可を併せ持つことで、お客様に対するセールスポイントとなります。さらに第一種貨物利用運送(自動車)を追加すると輸入手続き後、お客様の倉庫や工場までトレーラーでの輸送を手配することが可能になります。このように倉庫+フォワーディング+通関業+トレーラー輸送を併せ持つと、お客様の海外事業展開の力強いパートナーとなることができます。

・大阪税関・神戸税関管轄エリアでの通関業許可

・利用運送開業マニュアル

・第二種貨物利用運送事業(海運・航空・鉄道)

目次に戻る

11.お手続きの流れ

| 1 | お問い合わせ | このホームページのお問合せフォームもしくはお電話にてお問合せください。

|

| 2 | ご面談 | 要件の詳細の確認及び許可までのスケジュールを共有させていただきます。

(対面もしくはTeams、Zoom可能) |

| 3 | お見積・ご契約 | ご面談後、お見積書を作成致します。ご納得いただいた上でご契約ください。-300x223.jpg) |

| 4 | 要件確認・申請書類作成 | 要件を確認し税関への申請書類を作成します |

| 5 | 税関との事前協議面談 | 行政書士同席の上、税関での事前協議面談を実施 |

| 6 | 申請 | 当事務所で申請書類作成の上、税関へ申請 |

| 7 | 許可内示 | 税関より許可の内示通知の受領 |

| 8 | 業務開始 | 保税蔵置場(保税倉庫)の業務開始 |

目次に戻る

12.お問い合わせ

保税蔵置場(保税倉庫)の許可取得に関してご不明なことやご相談がありましたら、お電話または下記のお問い合わせフォームよりお気軽にお問い合わせください。

①保税蔵置場(保税倉庫)の許可申請に関して詳しく聞きたい

②資金はどれくらい必要なのか知りたい

③許可要件の管理体制、業務手順はどの程度必要なのか知りたい

④すぐに許可を取りたいがどのようなスケジュールで取得できるか など

また、AEO制度やコンプライアンスプログラム(CP)について詳しく知りたいかたもお気軽にお問い合わせください。

・大阪税関・神戸税関管轄エリアでの通関業許可

・利用運送開業マニュアル

・第二種貨物利用運送事業(海運・航空・鉄道)

目次に戻る

ページのトップに戻る

・プライバシーポリシー

関連記事

・大阪税関・神戸税関管轄エリアでの通関業許可

・倉庫業開業マニュアル

・倉庫業登録(許可)・営業倉庫登録(許可)

・大阪で倉庫業登録(許可)を取得する流れをわかりやすく解説

・寄託倉庫保管料金の3期制

・冷凍倉庫・冷蔵倉庫

・倉庫業に必要な倉庫管理主任者とは

・営業倉庫にすると安くなる事業所税とは

・利用運送開業マニュアル

・第二種貨物利用運送事業(海運・航空・鉄道)

・倉庫業登録(許可)・営業倉庫登録(許可)

・倉庫業開業マニュアル

・寄託と倉庫賃貸借の違い(倉庫業の登録が必要な場合)

・寄託倉庫保管料金の3期制

・冷凍倉庫・冷蔵倉庫

・倉庫業に必要な倉庫管理主任者とは

・営業倉庫にすると安くなる事業所税とは